Vous êtes infirmier(ère), kinésithérapeute, orthophoniste, orthoptiste ou pédicure-podologue et vous vous demandez : combien vais-je cotiser à la CARPIMKO, quels droits vais-je acquérir et comment anticiper ma retraite ? Comme beaucoup de paramédicaux libéraux, vous êtes confronté à une caisse obligatoire parfois complexe et source d’incertitudes. Pourtant, la CARPIMKO est au cœur de votre protection sociale : elle finance vos retraites, votre prévoyance et vos droits en cas d’arrêt de travail ou de décès. Par le biais de cet article, Contomed : Expert-comptable profession libérale de santé, vous aide à en comprendre le fonctionnement afin d’en tirer pleinement profit en termes de retraite et de protection sociale.

ⓘ L’essentiel de l’article :

Avant de rentrer dans le détail des cotisations et des prestations, voici les points clés à garder en tête si vous êtes affilié à la CARPIMKO en 2025 :

- L’affiliation est obligatoire pour tous les paramédicaux exerçant en libéral (infirmiers, kinés, orthophonistes, orthoptistes, pédicures-podologues).

- La CARPIMKO finance quatre régimes : retraite de base, retraite complémentaire, ASV et invalidité-décès.

- Vos cotisations dépendent de vos revenus professionnels et sont calculées chaque année.

- Chaque cotisation vous permet d’acquérir des points, convertis en pension de retraite au moment du départ.

- L’espace personnel en ligne centralise toutes vos démarches : affiliation, suivi des cotisations, demande de relevé ou de retraite.

- La CARPIMKO assure une couverture indispensable, mais souvent insuffisante pour maintenir votre niveau de vie, d’où l’intérêt de compléter vos droits grâce à des dispositifs complémentaires.

Comprendre la CARPIMKO et son rôle central

Pour les paramédicaux libéraux, la CARPIMKO n’est pas seulement une caisse de retraite : elle structure l’ensemble de votre protection sociale. Pourtant, son fonctionnement reste souvent flou.

Qu’est-ce que la CARPIMKO ?

La CARPIMKO (Caisse Autonome de Retraite et de Prévoyance des Infirmiers, Masseurs-kinésithérapeutes, Orthophonistes, Orthoptistes et Pédicures-podologues) est l’une des dix caisses professionnelles de la CNAVPL. Elle gère à la fois votre retraite de base, votre retraite complémentaire, l’ASV (avantage social vieillesse) et le régime invalidité-décès.

Qui est affilié à la CARPIMKO ?

Tout paramédical exerçant en libéral, que ce soit en installation, en remplacement, en exercice en SEL ou même en activité mixte avec un cabinet, est automatiquement affilié à la CARPIMKPO. L’affiliation démarre dès la déclaration d’activité auprès de l’URSSAF, qui transmet ensuite les informations à la caisse. Les cas particuliers, comme les remplaçants aux revenus faibles (souvent en Micro-BNC), peuvent bénéficier d’aménagements mais doivent en faire la demande expresse.

Conseil d’expert Contomed :

Dès le début de votre activité libérale, vérifiez que votre affiliation à la CARPIMKO est bien enregistrée afin d’éviter des régularisations rétroactives souvent coûteuses.

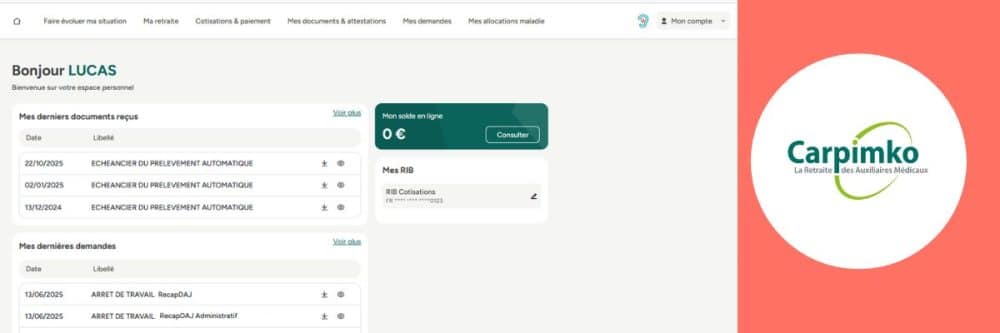

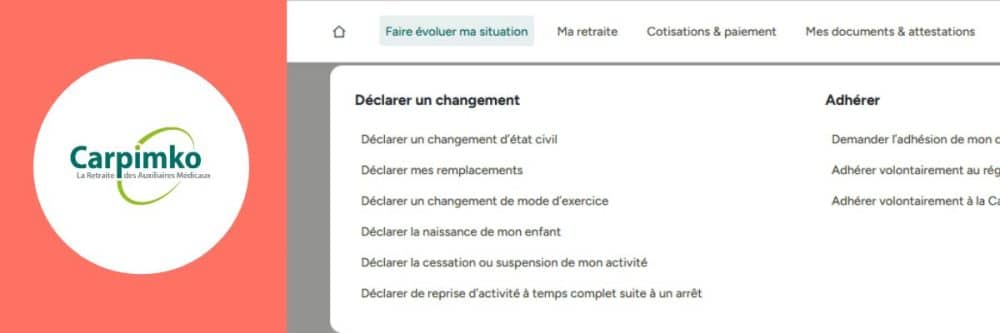

L’espace personnel CARPIMKO : votre outil clé en 2025

En 2025, l’espace personnel CARPIMKO devient incontournable pour les paramédicaux libéraux. Accessible en ligne, il centralise toutes vos informations administratives et simplifie la gestion de vos cotisations et de vos droits.

Comment créer et activer son compte ?

Dès la déclaration de votre activité libérale à l’URSSAF, vous recevez un identifiant provisoire pour activer votre compte en ligne sur le site de la CARPIMKO. Vous devrez confirmer vos informations personnelles, votre situation professionnelle et définir un mot de passe sécurisé. Une fois validé, l’accès est immédiat.

Que permet de faire l’espace personnel ?

Depuis cet espace sécurisé, vous pouvez :

- suivre le règlement et le détail de vos cotisations,

- consulter votre relevé individuel de carrière et vos points acquis,

- télécharger vos attestations fiscales et sociales,

- effectuer une demande de retraite en ligne,

- Moduler vos revenus en temps réel à la hausse ou la baisse en fonction de certains moments de vie (Grossesse, hausse de l’activité, maladie…) pour lisser vos cotisations.

- déclarer un changement de situation professionnelle ou personnelle (adresse, état civil, activité).

Nouveautés et fonctionnalités 2025

La version 2025 de l’espace personnel a été repensée pour apporter plus de simplicité : interface modernisée, alertes personnalisées (cotisations en attente, points non validés), consultation en temps réel des régularisations de cotisations. Elle propose également un simulateur de pension actualisé pour estimer vos revenus futurs selon différents scénarios (âge de départ, rachat de trimestres, cumul emploi-retraite).

Conseil d’expert Contomed :

Utilisez régulièrement le simulateur de l’espace personnel CARPIMKO pour ajuster vos choix de carrière et anticiper vos besoins en termes de retraite complémentaire.

Cotisations CARPIMKO : ce que vous payez vraiment

Les cotisations à la CARPIMKO financent à la fois votre retraite et votre prévoyance. Elles sont calculées de manière provisionnelle, sur la base des revenus professionnels déclarés deux ans auparavant (N-2), puis régularisées lorsque les revenus réels de l’année N-1 sont connus.

Les quatre régimes obligatoires

Chaque affilié cotise à quatre régimes distincts :

- Le régime de base : permet de valider des trimestres et d’acquérir des points retraite.

- Le régime complémentaire : renforce votre future pension grâce à des points supplémentaires.

- L’ASV (Avantage Social Vieillesse) : retraite supplémentaire financée en partie par l’Assurance Maladie.

- Le régime invalidité-décès : assure une protection financière en cas d’arrêt prolongé, d’invalidité ou de décès.

Comment sont calculées les cotisations en 2025 ?

- Régime de base : 8,23 % sur les revenus jusqu’à 47 100 € (1 PASS) et 1,87 % sur la tranche entre 1 et 5 PASS (235 500 €). Une cotisation minimale permet de valider deux trimestres, même avec de faibles revenus.

- Régime complémentaire : une part forfaitaire de 2 312 € + 3 % sur les revenus compris entre 25 246 € et 237 179 €.

- ASV : cotisation forfaitaire de 222 € à la charge de l’assuré + 443 € financés par l’Assurance Maladie, et une cotisation proportionnelle de 0,4 % des revenus conventionnés (partagée entre l’assuré et la CPAM).

- Invalidité-décès : cotisation forfaitaire de 1 022 €.

Cas particulier : arrêt de travail ou invalidité

En cas d’arrêt de travail reconnu et supérieur à 6 mois, les cotisations de retraite de base et complémentaire peuvent être exonérées, sans perte de droits. En revanche, la cotisation invalidité-décès reste due depuis 2025.

Conseil d’expert Contomed : Vérifiez chaque année vos appels de cotisations sur l’espace personnel CARPIMKO pour anticiper vos régularisations et ajuster votre trésorerie.

En savoir plus

Retraite et droits acquis : comment la CARPIMKO calcule vos pensions

La retraite des paramédicaux libéraux repose sur un système par points. Chaque cotisation versée tout au long de votre carrière est convertie en points, qui seront transformés en pension au moment de votre départ à la retraite.

Les conditions de départ à la retraite

Depuis la réforme des retraites, l’âge légal de départ varie entre 62 et 64 ans selon votre année de naissance. Le taux plein est automatique à 67 ans. Entre ces deux âges, vous devez justifier du nombre requis de trimestres (172 pour les générations nées à partir de 1968) pour bénéficier d’une pension complète. En cas de trimestres manquants, une décote s’applique ; à l’inverse, une surcote majore votre pension si vous continuez à cotiser au-delà.

Comment sont calculées vos pensions ?

- Régime de base : acquisition de trimestres + points en fonction des cotisations.

- Régime complémentaire : points calculés selon vos cotisations proportionnelles et forfaitaires.

- ASV (Avantage Social Vieillesse) : points supplémentaires financés en partie par l’Assurance Maladie.

En 2025, la valeur des points est régulièrement réévaluée par la caisse. Votre pension finale dépendra donc :

- du nombre total de points acquis dans chaque régime,

- de la valeur du point en vigueur à votre départ,

- des éventuelles décotes et surcotes appliquées.

Les leviers pour optimiser le montant de votre retraite

- Vérifier régulièrement votre relevé de carrière pour corriger toute anomalie.

- Racheter des trimestres manquants (études, périodes non cotisées) si cela améliore votre taux plein.

- Continuer à travailler en cumul emploi-retraite pour acquérir des points supplémentaires.

- Compléter par un Plan Épargne Retraite (PER) pour sécuriser des revenus complémentaires et profiter d’avantages fiscaux.

Conseil d’expert Contomed : Utilisez le simulateur de votre espace personnel CARPIMKO pour estimer votre future pension de retraite selon différents scénarios (âge de départ, rachat de trimestres, prolongation d’activité).

Prendre Rendez-vous

Prévoir l’imprévu : prévoyance et protection sociale CARPIMKO

Au-delà de la retraite, la CARPIMKO assure une protection sociale de base en cas d’arrêt de travail, d’invalidité ou de décès. Ces garanties sont essentielles pour sécuriser vos revenus et protéger vos proches, mais elles présentent aussi des limites qu’il est important de connaître.

Les indemnités journalières en cas d’arrêt de travail

En cas de maladie ou d’accident, la CPAM vous indemnise du 4ᵉ au 90ᵉ jour d’arrêt. Au-delà, c’est la CARPIMKO qui prend le relais à partir du 91ᵉ jour, avec des indemnités journalières forfaitaires (55,44 €/jour en 2025), majorées si vous avez des enfants ou un conjoint à charge. Le versement peut durer jusqu’à trois ans.

L’invalidité

Si vous êtes reconnu en invalidité, la CARPIMKO verse une rente annuelle forfaitaire : environ 10 080 € en cas d’invalidité supérieure à 66 %, et 20 160 € en cas d’invalidité totale et permanente (avec majoration pour personnes à charge). En dessous de 66 %, aucune indemnisation n’est prévue, ce qui laisse un vide de couverture.

Le décès

En cas de décès, vos proches bénéficient d’un capital forfaitaire (jusqu’à 54 432 € avec enfants à charge), d’une rente annuelle pour le conjoint (10 080 €) et d’une rente éducation (7 560 € par enfant). Ces prestations assurent une sécurité minimale, mais peuvent s’avérer insuffisantes face aux charges familiales et financières.

Les limites de la couverture CARPIMKO

Les indemnités et rentes de la CARPIMKO, bien qu’essentielles, restent faibles par rapport aux revenus habituels des paramédicaux libéraux. Elles nécessitent souvent d’être complétées par un contrat de prévoyance privée, notamment pour couvrir les invalidités partielles ou maintenir un niveau de vie adapté en cas d’arrêt prolongé.

Conseil d’expert Contomed : Évaluez vos besoins de protection au-delà de la couverture CARPIMKO et complétez-les par un contrat de prévoyance Loi Madelin ou équivalent pour sécuriser vos revenus et ceux de votre famille.

Nos services. Nous vous aidons à trouver le meilleur régime !

Pension de réversion CARPIMKO : protéger vos proches

En cas de décès, la CARPIMKO prévoit des pensions de réversion destinées au conjoint survivant ou aux ex-conjoints, ainsi qu’aux enfants. Ces dispositifs permettent d’assurer une continuité de revenus pour les ayants droit.

Conditions d’attribution

- Régime de base : la réversion est possible dès 55 ans, sous conditions de ressources (24 710 € pour une personne seule, 39 536 € pour un couple en 2025).

- Régimes complémentaire et ASV : la réversion est accessible à partir de 65 ans (ou 60 ans en cas d’inaptitude) et sans condition de ressources. Le mariage doit avoir duré au moins deux ans, sauf s’il existe un enfant issu de l’union.

Montants des pensions de réversion

- Régime de base : 54 % de la pension du défunt (avec majoration possible de 11,1 % dans certains cas).

- Régime complémentaire : 60 % de la pension.

- ASV : 50 % de la pension.

En cas de divorce, la pension est partagée entre les ex-conjoints proportionnellement à la durée de mariage. Le remariage entraîne une suspension des droits pour les régimes complémentaire et ASV.

Les rentes complémentaires

En plus de la pension de réversion, la CARPIMKO peut verser :

- une rente de survie annuelle de 10 080 € au conjoint survivant,

- une rente éducation de 7 560 € par an et par enfant (jusqu’à 25 ans en cas d’études, au-delà en cas de handicap).

Conseil d’expert Contomed :

Vérifiez régulièrement les droits de réversion prévus pour vos proches afin d’anticiper leur protection financière. Des solutions privées (contrats de prévoyance, assurance-vie) permettent de renforcer cette sécurité et d’éviter toute dépendance à une couverture de base souvent limitée.

La CARPIMKO constitue un socle incontournable pour la retraite et la protection sociale des auxiliaires médicaux libéraux. Votre espace personnel CARPIMKO est l’outil central pour suivre vos cotisations et effectuer vos démarches en ligne. Bien utilisé, et avec l’accompagnement de Contomed pour interpréter vos relevés et anticiper vos cotisations, il devient un véritable tableau de bord pour anticiper vos droits à la retraite et garantir la sécurité financière de vos proches.

FAQ - Votre expert-comptable répond à vos questions

En 2025, même avec très peu de revenus, vous payez un minimum forfaitaire de 3 778 € par an (cotisation minimale régime de base + complémentaire + ASV + invalidité-décès).

Dès que vos revenus dépassent ~25 000 €, la cotisation complémentaire proportionnelle (3 %) s’ajoute et le total monte vite à 5 500 – 8 000 € les premières années pleines.

La CPAM indemnise du 4ᵉ au 90ᵉ jour.

La CARPIMKO prend le relais dès le 91ᵉ jour avec 55,44 €/jour (majoré à 83,16 € si 3 enfants ou plus). Versement possible jusqu’à 3 ans maximum.

Avec une carrière complète et des revenus moyens (60-80 k€/an), la pension totale CARPIMKO (base + complémentaire + ASV) se situe généralement entre 2 200 € et 3 200 € net/mois en 2025.

C’est souvent moins de 50 % du revenu d’activité, d’où l’importance du PER ou Madelin.

Oui. En arrêt de plus de 6 mois reconnu, les cotisations retraite de base et complémentaire sont exonérées sans perte de points.

En revanche, la cotisation invalidité-décès (1 022 €) reste due depuis 2025.

Vous recevrez quand même les appels de cotisations par courrier, mais vous n’aurez aucune visibilité sur vos points, vos régularisations ni le simulateur de pension.

Résultat : risque élevé de découvrir trop tard un manque de trimestres ou une régularisation de plusieurs milliers d’euros.

- ASV : forfaitaire + très faible cotisation proportionnelle (0,4 %), largement financé par l’Assurance Maladie → très avantageux.

- Complémentaire : 100 % à votre charge (2 312 € forfait + 3 % sur la tranche 25-237 k€) → beaucoup plus cher mais rapporte plus de points.

Oui, mais avec des règles différentes :

- Régime de base → 54 % avec plafond de ressources (24 710 € seul / 39 536 € couple en 2025)

- Complémentaire + ASV → 60 % et 50 % sans plafond de ressources et dès 60 ans si inaptitude.

Oui, presque toujours.

La CARPIMKO ne couvre rien en dessous de 66 % d’invalidité et les indemnités journalières (55 €/j) sont très faibles.

Tous les paramédicaux que nous suivons complètent avec un contrat prévoyance Madelin pour couvrir l’invalidité partielle et maintenir 80-100 % de leurs revenus en cas d’arrêt.